Instauré par la loi PACTE, le PER (Plan d’Epargne Retraite) est un dispositif universel de préparation de la retraite quel que soit votre statut professionnel.

Votre avenir est ainsi simplifiée par la possibilité de pouvoir loger au sein d’un seul et même dispositif vos contrats d’épargne retraite individuels, collectifs ou obligatoires grâce à une offre à 3 compartiments :

Ce dispositif est également un atout pour vous constituer une épargne par le biais de votre entreprise (PER individuel) et la décupler même, grâce à l’épargne salariale (PER collectif).

En effet, bien souvent, l’épargne retraite est abordée sous l’angle personnel : l’adhérent va épargner sur ce support avec l’épargne qu’il se dégage de son activité professionnelle. Toutefois, il est possible d’alimenter ce plan directement par le biais de son entreprise et ainsi ne pas supporter personnellement la charge d’investissement.

VERSEMENT PAR L’ENTREPRISE

Les +

+ La trésorerie de la structure

participe au financement de

l’épargne retraite

+ Les versements réalisés viennent

diminuer l’impôt sur les

sociétés (charge déductible)

+ L’épargne consacrée n’a pas

subi l’impôt personnel

Les –

– Les versements sont soumis à

charges sociales

– Pas de déduction au titre

de l’impôt sur le revenu

(cotisations déjà déduites de

l’impôt sur les sociétés)

VERSEMENT PAR LA PERSONNE PHYSIQUE

Les +

+ Déduction de l’impôt sur le

revenu

+ Les versements ne sont pas

soumis à la charges sociales

(mais à rémunération d’où

provient l’épargne l’a subi)

Les –

– Effort d’épargne sur le PER

qui ne peut être consacré à

une autre forme d’épargne

(ex : assurance-vie)

Si vous êtes chef d’entreprise employant au moins un salarié, même à temps partiel, vous pouvez opter pour le PER d’entreprise collectif.

Ce choix vous permet de :

Démultiplier votre épargne retraite et de bénéficier d’une fiscalité encore plus intéressante grâce aux versements collectifs. En effet, les flux collectifs tels que la participation, l’intéressement ou encore l’abondement permettent de décupler l’efficacité des versements aux bénéficiaires (dirigeants et salariés) en bénéficiant d’avantages fiscaux et sociaux encore plus importants (0% de forfait social sur les versements de l’entreprise, exonération des cotisations sociales (hors CSG-CRDS), exonération de l’impôt sur le revenu des sommes épargnées)

Atteindre des objectifs collectifs comme individuels; optimisation du patrimoine, optimisation de la rémunération, optimisation managériale, …

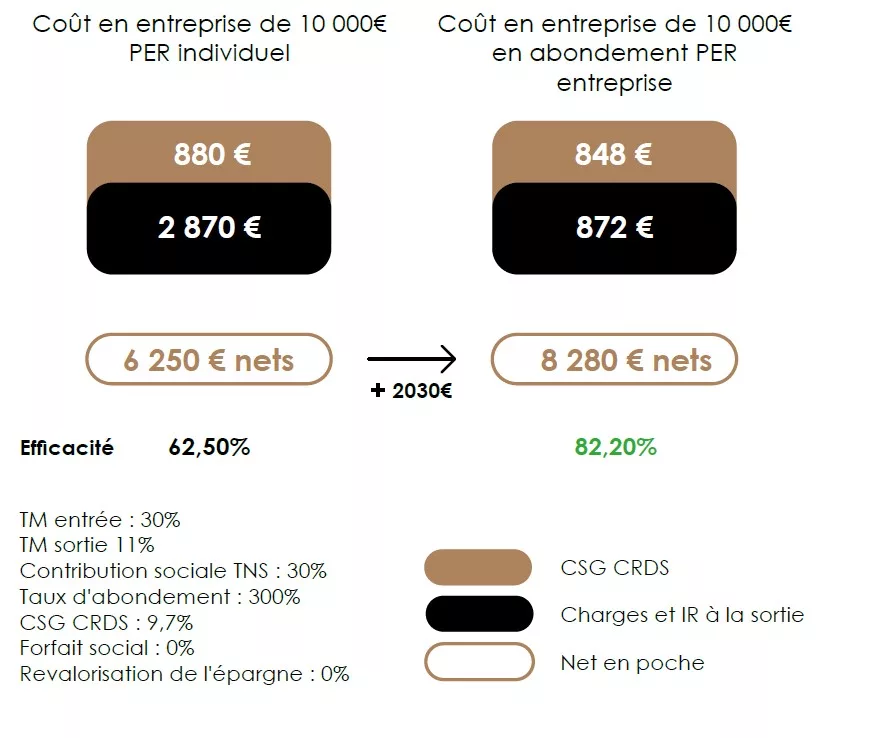

Avant Loi PACTE

Avant le lancement du PER, un TNS ayant au moins un salarié et disposant de bénéfices de 100 000 € pouvait verser par exemple :

- 10 000 € sur son contrat Madelin

- 2 000 € de versement volontaire (non déductible) sur son PERCO pour déclencher un abondement à 6 000 €.

Après Loi PACTE

Grâce au PER, ce même TNS peut :

- verser 10 000 € sur le compartiment individuel de son plan d’épargne retraite d’entreprise

- ce qui déclenche un abondement à 6 000 € sur son compartiment collectif.

ILLUSTRATION

Pour plus de renseignements :

Pour plus d’informations sur ces investissements nous vous recommandons de vous rapprocher de votre conseiller en gestion de patrimoine afin qu’il vous expose leurs modalités d’application ainsi que leurs risques associés.

Les informations contenues dans ce support ne constituent ni un conseil en investissement, ni une sollicitation à investir, ni une offre quelconque d’achat ou de vente. Les points de vue exprimés ne sont que le reflet d’une opinion de leurs auteurs et ne sauraient constituer un conseil de leur part, de la part de votre conseiller ou de celle de Mérimée Gestion Privée. Aucune responsabilité ne saurait donc être engagée à quelque titre que ce soit. Nous attirons votre attention sur le fait que les dispositifs juridiques et fiscaux présentés sont susceptibles d’être modifiés ultérieurement en fonction des évolutions législatives et réglementaires. Il est rappelé que préalablement à tout investissement il est recommandé de se rapprocher de votre conseiller habituel afin d’en évaluer le caractère adapté à votre situation et qu’il puisse vous exposer les modalités d’investissement et vous présenter les risques inhérents associés.